友情链接:

炒股就看金麒麟分析师研报,权威炒股配资首选配资,专业,及时,全面,助您挖掘潜力主题机会!

来源:能源严究院

无锡尚德的命运齿轮再度发生了轮转。

7月7日,弘元绿能(603185.SH)发布公告称,其控股子公司弘元光能(无锡)有限公司与江苏顺风光电科技有限公司签署《合作经营协议》。

根据协议,该公司将与顺风光电下属无锡尚德太阳能电力有限公司(下称“无锡尚德”)等子公司合作开展生产经营管理,以帮助顺风光电维持无锡尚德的稳定运营。

弘元绿能入局的同时,无锡尚德与厦门建发短暂的“蜜月期”也宣告结束。公告称,顺风光电与厦门建发新兴能源有限公司前期签订的《合作经营协议》同步终止。

上述消息在光伏业界引起轩然大波。仅仅1个多月前,无锡尚德还游离在破产边缘,无锡市新吴区人民法院于5月26日作出对无锡尚德进行预重整的决定。

无锡尚德曾是中国光伏产业最闪亮的名片,时至今日仍在海外市场拥有颇高品牌知名度。

但自2013年破产以来,该公司犹如“提线木偶”,命运始终掌握在不同玩家手上。

弘元绿能此次仅是托管无锡尚德,后续是否会砸下真金白银介入无锡尚德重整尚未可知。

它会是无锡尚德新的“白衣骑士”吗?抑或是另一个“接盘侠”?

01

弘元“接盘”

弘元绿能在上述公告中称,公司有意向作为投资人参与无锡尚德的预重整事项,本次与顺风光电签署《合作经营协议》,旨在维护预重整期间的稳定运营。

此次托管无锡尚德被业界解读为弘元绿能在下一盘大棋,意欲加速上下游“一体化”,补齐其在电池组件市场的品牌知名度短板。

资料显示,弘元绿能成立于2002年,前身为上机数控,于2018年成功上市,系光伏设备龙头,在国产碳化硅切片机领域稳居第一。

从2019年起,弘元绿能开始向光伏单晶硅片领域拓展。2021年,该公司主营业务收入中,新能源材料收入占比已达98%以上。

但该公司并没有满足于硅片业务。2022年2月,该公司宣布布局硅料领域,拟在内蒙古包头市固阳县投资建设年产15万吨高纯工业硅及10万吨高纯晶硅生产项目,项目总投资预计118亿元。

此后,弘元绿能又相继向下布局电池、组件等环节。2023年4月,上机数控正式更名为弘元绿能,完成华丽转身。

财报显示,2024年,弘元新能多晶硅产量为5.1万吨,硅片产量为29.04GW,电池产量为8.95GW;组件产量仅为4.45GW。

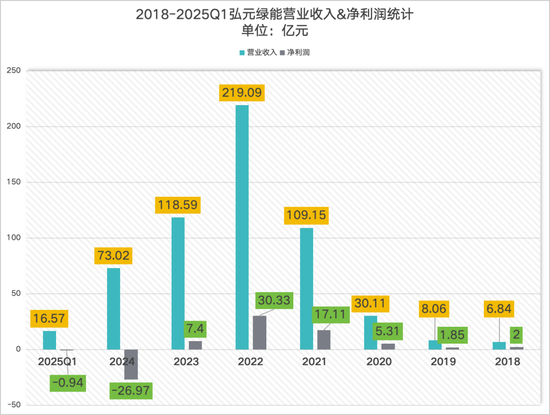

但弘元绿能此时卷入无锡尚德的漩涡或许并不明智。2024年,该公司各项财务数据全面恶化,并深陷巨亏泥潭。

财报显示,2024年,弘元新能实现营收73.02亿元,同比下降38.42%;净亏26.97亿元,同比锐减464.16%;现金流净额为-9.93亿元,较2023年同期的4.91亿元跌302.3%。

2025年一季度,弘元绿能继续在亏损的泥潭里挣扎。财报显示,该公司实现营收16.57亿元,归母净利润为-0.94亿元,经营活动产生的现金流净额为-5.88亿元。

对此,据界面新闻报道,弘元绿能证券部相关人士7月9日回应称,公司没有参与无锡尚德重整,目前公告内容中是参与无锡尚德的合作经营,不涉及资金投入。托管期间,亦也不涉及尚德的股权。

上述人士还称,弘元绿能参与有多方面原因,公司也是响应国家号召,国家目前主旋律是要做资源整合;其次,尚德是无锡当地品牌,承载了比较多的品牌价值和技术积累、客户资源等,所以是出于整体的综合考虑。

值得注意的是,弘元绿能亦是无锡当地公司,一位业内人士称,当地政府为了保住无锡尚德这张名片,可能“商量”让其入局。

自2013年无锡尚德第一次破产以来,不论是顺风、还是厦门建发,它们均来自光伏圈外,它们不仅没有充当起“白衣骑士”,甚至还在不断压榨无锡尚德的“剩余价值”。

十多年来,尚德重建不仅未能实现,还屡屡陷入“一地鸡毛”的尴尬境地。

对当地而言,当前最重要的任务或许就是努力保住尚德这块即将再次坍塌的招牌,而寻找一家无锡当地光伏企业入局无疑是最理想的解决方案。

02

尚德“魔咒”

弘元绿能入局,厦门建发意外出局,尚德的“魔咒”仍在延续。

无锡尚德由施正荣创办于2001年,曾经辉煌一时。但在遭遇2008年金融危机和2012年欧美“双反”的轮番打击下,这家明星企业也轰然倒下,标志着一个时代的终结。

目前,无锡尚德现有九条光伏组件产线,产能5.5 GW。官网显示,其销售区域遍布全球100多个国家和地区,拥有1500多个合作伙伴,历史累计出货量超50 GW。

2013年3月20日,无锡尚德进入破产重整。同年11月,顺风光电上演“蛇吞象”接盘尚德,继续沿用“尚德”品牌,尚德也由此正式进入“顺风系”时代。

两年后,无锡尚德光伏组件产能达到2.4GW、电池片1.2GW。到了2019年,尚德全面发力,重回全球组件出货量TOP10榜单。

正当业界均认为尚德要上演“王者归来”的戏码时,频繁的人事变动让其崛起之路戛然而止。

从2022年至2023年底,尚德经历了多大7次高层变动。

唐骏、何双权、曹晓荣等业界名流均未能挽尚德于水火之中。之后,尚德的法人代表、董事长、总经理等经历多次频繁变更。

·2022年9月28日,汪水云接替张伏波成为尚德电力法定代表人,且由汪云水兼任尚德董事长和总经理;同时,汪水云还与张伏波完成顺风光电法定代表人的身份交接。

·2023年10月9日,尚德法定代表人由汪水云变更为戴晓文,董事长、总经理汪水云退出,新增邵阳民为董事长,戴晓文为总经理。

·2023年11月2日,何淑范担任尚德董事长,并接替戴晓文成为法定代表人。

直到“白衣骑士”武飞的到来似乎稳住了局面。2014年,武飞创立道得投资,先后投资过天合光能、中来股份等龙头光伏企业。

同时,武飞也着手光伏实业,于2020年投建晶优光伏,专注光伏组件定制代工,立志打造光伏行业的“富士康”。

但武飞也摆脱不了尚德“魔咒”,于2024年12月卸任无锡尚德董事长。

同时,2024年12月4日,建发股份通过子公司厦门建发与江苏顺风光电科技有限公司签署协议,由建发全面托管无锡尚德。

正是这纸协议,将无锡尚德再度拖入泥潭。

该协议中有一项引发后续纠纷的条款,即顺风光电同意建发新能无偿使用“尚德”和“SUNTECH”商标、标识等,期限长达5年。

实际情况或是,建发在实际操作中让尚德员工利用公司渠道销售,但签单和回款走的是建发体系,由此形成“体外运营”,收益与无锡尚德无关。

这样的情况显然侵害了上尚德股东及高管员工的利益,间接导致武飞状告老东家。

武飞通过他实控的晶优光伏对SinoAllianceCapitalLtd、中国东方资产管、无锡尚德及其母公司顺风光电提起了诉讼,案由为债权人撤销权纠纷。

如今,新的“白衣骑士”弘元光能替代厦门建发进行托管,尚德的“罗生门”中又新添了一位玩家。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 炒股配资首选配资